Per 1 april 2022 wijzigt de registratie van private lease bij BKR (Bureau Krediet Registratie). Vereniging Eigen Huis waarschuwt de consument dat door deze gewijzigde regeling de maximale hypotheek fors lager wordt.

Ook in de media wordt er veel over dit onderwerp geschreven. Dat het aangaan van een financiële verplichting gevolgen heeft voor de hoogte van de hypotheek is een feit en logisch. Maar hoe zit het nu precies? Enige nuancering ten opzichte van de berichtgeving is hier namelijk op zijn plaats.

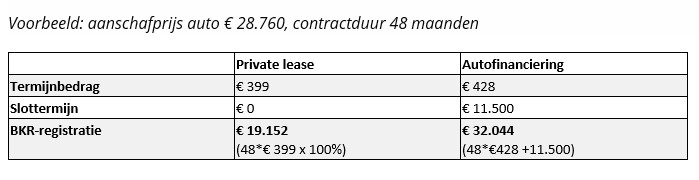

Alle BKR-registraties tellen mee

Ten eerste wordt vooral de focus gelegd op de private leaseauto. Maar naast private lease worden ook andere financiële verplichtingen geregistreerd bij BKR. Bij de berekening van de maximale hypotheek worden alle bij BKR geregistreerde verplichtingen meegerekend. Denk hierbij aan een persoonlijke lening, een studieschuld, een creditcard of een autofinanciering. In de basis een logische keuze, omdat iedere euro die je besteedt niet meer voor de hypotheek beschikbaar is.

BKR-registratie bij financiering auto veel hoger

Wat niet wordt geraakt in de berichtgeving is, dat de BKR-registratie van een private leaseovereenkomst -ook op basis van 100% registratie- veelal lager uitvalt dan die van een autofinanciering. En ook een autofinanciering wordt meegenomen in de berekening van een maximale hypotheek.

Daar komt bij, dat de consument bij een autofinanciering in zijn of haar eigen kostenplaatje rekening moet houden met belastingen, verzekering en (onverwachte) onderhoudskosten.

Veel hypotheekverstrekkers rekenen al met 100%

Het bij BKR geregistreerde bedrag van een private leaseovereenkomst wordt door veel hypotheekbanken al teruggerekend naar 100%. Dit geldt bijvoorbeeld ook als er sprake is van een hypotheek met een Nationale Hypotheekgarantie (NHG). De aanpassing per 1 april 2022 maakt hierin voor de consument geen verschil, wel is het voor de banken makkelijker omdat zij voor nieuwe overeenkomsten de omrekening niet meer hoeven te maken. Private leaseovereenkomsten met een startdatum voor deze datum blijven op basis van 65% bij BKR geregistreerd.

Tenslotte is het goed om te weten dat de wijziging in het geregistreerde BKR bedrag voor jou als consument geen impact heeft op de financiële toetsing voor een private leaseauto. De inkomsten- en lastentoets op de auto zal dus niet veranderen als gevolg van de wijziging per 1 april 2022.

Bij het aangaan van een financiële verplichting blijft het natuurlijk altijd belangrijk om een goede afweging te maken welke financiële oplossing het beste bij de eigen situatie past. Wordt het koop of lease, nieuw of tweedehands? Er is volop keuze. Wist je dat ALD Automotive aangesloten is bij het Keurmerk Private Lease? Dat betekent dat we de richtlijnen van het keurmerk rondom consumentenbescherming tegen te hoge financiële lasten nauwgezet volgen.

Bron: Keurmerk Private Lease